極上100年ライフマガジン

極上100年ライフマガジン

「老後資金2,000万円不足問題」

昨年から多くのマスコミで取り上げられたワードです。

事の発端は、金融庁が2019年6月3日に公表した

金融審議会の市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」(以下、報告書)の内容が一人歩きして

”年金だけでは生活していけないとはどういうことだ”と騒ぎになったことです。

ここでは今一度,「老後資金2000万円不足問題」の真相を明らかにするとともに

老後資金の3つの対策について解説してまいりたいと思います。

目次

報告書が言いたかったこと

問題となった報告書ですが、主旨としては以下のようになります。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

金融庁「高齢社会における資産形成・管理」より抜粋

「老後2000万円不足」が独り歩きしてしまった金融庁報告ですが

実は本当に言いたかったことは

極上紳士

極上紳士

極上紳士

3つの備えとは

①適切なライフプランをたてること

「大学卒業、新卒採用、結婚・出産、住宅購入、定年まで一つの会社に勤め上げ、退職後は退職金と年金で収入をまかない、三世帯同居で老後生活を送る」というこれまでの標準的なライフプランが必ずしも当てはまらなくなるこれからの時代は、自分がどのようなライフプランを想定するのか、そのライフプランに伴う収支や資産はどの程度になるかを「見える化」したうえで対応を考える必要があります。

金融庁「高齢社会における資産形成・管理」より

②「自助」の充実

想定したライフプランにおける自分が望む生活水準に対して、必要となる資産や収入が足りないと予想される場合は、状況に応じて、就労継続の模索、支出の再点検・削減、保有する資産を活用した資産形成・運用といった「自助」の充実を図りましょう。

金融庁「高齢社会における資産形成・管理」より

③資産寿命を増やすこと

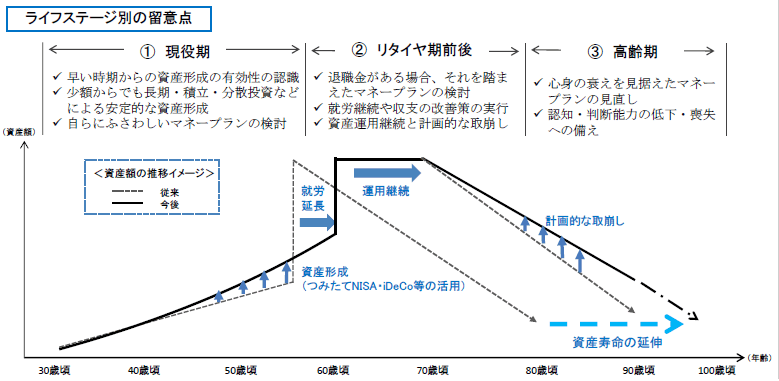

想定したライフプランにおいて、公的年金以外でまかなわなければならない金額がどの程度になるかを考え、次の3つのライフステージに応じた資産形成・管理を行いましょう。

1. 現役期

早い時期からの資産形成の有効性を認識し、生活資金やいざというときに備えた資金については元本の保証されている預貯金などにより確保しつつ、将来に向けて少額からでも長期・積立・分散投資による資産形成を行う。2. リタイヤ期前後

退職金がある場合、早期の情報収集と使途の検討を行い、退職金を踏まえたライフプラン・マネープランを再検討する。そして、長い人生を見据えた、中長期的な資産運用の継続(長期・積立・分散投資など)とその後の計画的な取崩しを実行する。3. 高齢期

心身の衰えを見据えてマネープランを見直し(医療費、老人ホーム入居費など)、認知・判断能力の低下や喪失に備え、取引関係の簡素化など心身の衰えに応じた対応をしやすくする。また、金融面での意思を明確にしておき、自分が行動できなくなったとしても、家族など他者のサポートにより、これまでと同様の金融サービスを利用しやすくしておく。金融庁「高齢社会における資産形成・管理」より

報告書ではこのように

- 適切なライフプラン

- 「自助」の充実

- 資産寿命を増やす

将来において、この3点を提唱しているのが報告書の本質なのです。

報告の根拠について

報告の数値は以下のデータと計算式より算出されています。

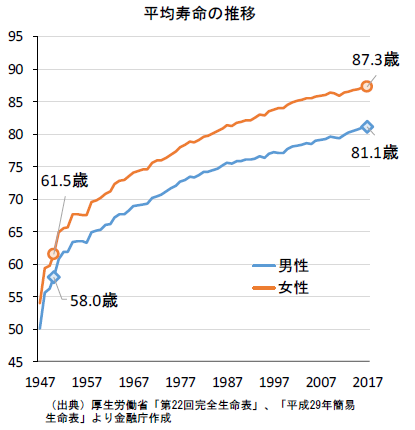

- 2017年の平均寿命は男81.1歳、女87.3歳

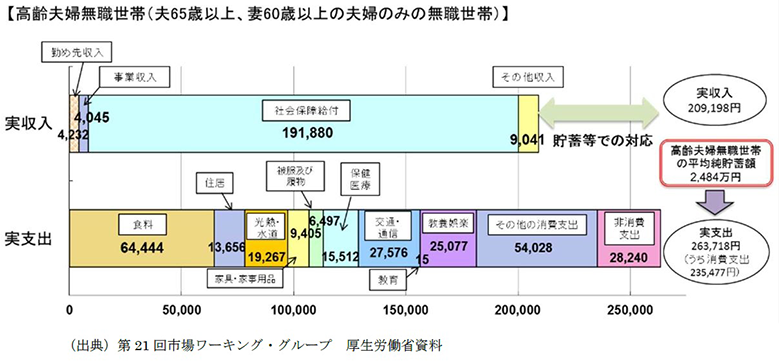

- 2017年の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の

毎月赤字額(実収入-実支出)の平均値は約5.5万円

これより

【計算式】

5.5(万円)×12(ヵ月)×20(年)=1,320万円

5.5(万円)×12(ヵ月)×30(年)=1,980万円

上記計算式から算出された内容から”2000万円不足”ということが報告書に記載され

そのことだけが独り歩きして大騒ぎになってしまったわけです。

高齢者の現状対処は

では、現在高齢者はどのように対処しているのでしょうか。

以下の事実から推察すると

- 2017年の高齢夫婦無職世帯の平均純貯蓄額*2,484万円

- 2017年の定年退職者の退職給付額は平均で1,700万円~2,000万円程度

*純貯蓄額=貯蓄現在高−負債現在高

※「高齢社会による資産形成・管理」報告書より

退職金を中心とした貯蓄の取り崩しでまかなっていると考えられるといえます。

というよも、「貯蓄額を考慮して、毎月5.5万円を取り崩す範囲で生活している」といった方が

より実情に即してるように思われます。

以上から

「現状の多くの高齢者世帯では退職後の生活について、

主に年金と退職金でやりくりできている」という

統計的事実があることはご理解頂けたと思います。

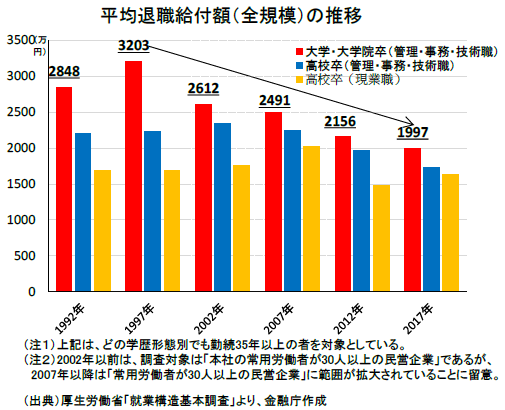

減る退職金、延びる寿命

極上紳士

アラフィフさん

アラフィフさん

極上紳士

アラフィフさん

極上紳士

アラフィフさん

まとめ

昨年大きな話題となった「老後2000万円不足問題」は

金融庁の意図したことは伝わらず、”2000万円が足りない”というところだけ

クローズアップされ、予想外の展開となってしまいました。

金融庁報告が本当に言いたかったことは

これから老後を迎えるにあたって

- 適切なライフプランをたてる

- 「自助」を充実させる

- 資産寿命を増やす

以上3つの備えに取り組むという

いわゆる”ファイナンシャルリテラシー”を高めましょうということでした。

現状に比べて将来、老後資金が不足する原因は主に3つ挙げられます。

- 今よりも寿命が延びる

- 退職金が減少傾向にある

- 年金支給額が減少すると推測される

この3つのリスクを回避するために3つの備えは非常に大事になってきます。

人生100年時代を迎えた現在、

教育→勤労→老後という従来のライフスタイルは見直さなければならないことは

明らかであるといえます。

ライフスタイルのマルチステージ制を3つの備えを実践することで実現しましょう。

この文章を読んで頂いてありがとうございました。